物聯網行業專題報告 聚焦模組與行業應用,掘金服務藍海

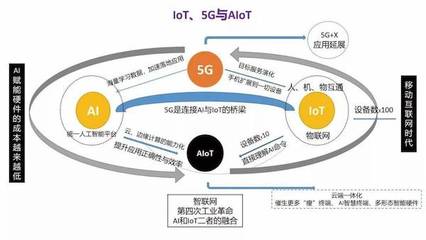

隨著5G、人工智能、邊緣計算等技術的成熟與融合,物聯網(IoT)正從概念走向大規模落地,進入以數據驅動和價值創造為核心的新階段。本報告將聚焦物聯網產業鏈中的關鍵環節——通信模組與行業應用服務,分析其發展邏輯、市場格局與投資機遇。

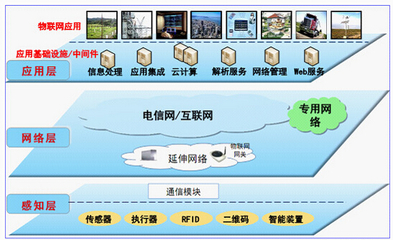

一、 通信模組:物聯網的“感官神經”,規模與壁壘共筑護城河

通信模組是物聯網設備接入網絡的核心部件,承載著數據采集、傳輸的底層功能,堪稱物聯網體系的“感官神經”。其發展直接受益于連接數的爆發式增長。

- 市場驅動:從2G/3G向4G Cat.1、NB-IoT、5G的技術遷移是當前明確主線。其中,4G Cat.1憑借成本與性能的平衡,在共享經濟、金融支付、智能穿戴等領域快速替代2G/3G;NB-IoT在低功耗、廣覆蓋的靜態場景(如智能表計、消防煙感)中地位穩固;5G模組則在工業互聯網、車聯網、高清視頻等對速率和時延有極高要求的場景開始規模商用。

- 競爭格局:中國廠商已在全球模組市場占據主導地位,呈現“一超多強”格局。頭部企業憑借規模效應、全制式產品布局、深度定制化能力以及持續高研發投入,構筑了較強的成本與渠道壁壘。未來競爭將不僅局限于硬件本身,更延伸至基于模組的云平臺服務、解決方案能力,行業集中度有望進一步提升。

- 投資邏輯:關注具備全球市場競爭力、技術路線布局完整、且能向下游延伸提供增值服務的頭部模組廠商。其增長動能來自于連接數紅利、技術升級帶來的單價提升以及向高毛利解決方案的轉型。

二、 行業應用服務:物聯網的價值實現地,垂直深化與平臺化并舉

如果說模組是“管道”,那么基于數據的行業應用服務則是產生價值的“水源”。物聯網的價值最終體現在對各行業效率的提升、商業模式的革新上。

- 發展特征:應用呈現“碎片化”與“垂直深化”雙重特點。一方面,應用場景千差萬別,從消費級的智能家居,到工業級的預測性維護、能源管理的數字孿生,再到車聯網、智慧城市等,難以出現統一的應用范式。另一方面,在每個垂直領域,解決方案正從簡單的設備連接向數據智能分析與運營服務深化,客戶粘性與價值量顯著提升。

- 核心賽道:

- 智能汽車與車聯網:車載通信模組(T-Box)、智能座艙、自動駕駛數據服務需求旺盛,車路協同帶來新空間。

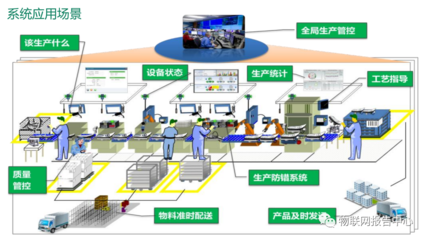

- 工業互聯網/智能制造:作為產業數字化的核心,聚焦設備聯網、狀態監控、工藝優化、供應鏈管理等,市場空間廣闊且付費意愿強。

- 智慧能源:在“雙碳”目標下,智能電網、智慧光伏、能耗管理等應用加速落地,實現能源系統的精細化管控。

- 智慧城市與公共事業:智能表計、智慧安防、市政設施監控等持續滲透,由政府投資主導,項目規模大且持續性強。

- 商業模式演進:正從“項目制”向“平臺化服務(SaaS)”與“運營分成”模式演進。領先的企業通過構建物聯網平臺,聚合設備、數據與行業知識,為客戶提供可訂閱的軟件服務和持續的數據運營價值,從而獲得更穩定、高效的收入流。

三、 投資建議:沿產業鏈聚焦核心能力

物聯網產業已步入價值兌現期。建議投資者沿以下兩條主線布局:

- 關注模組龍頭:把握連接數增長與技術迭代的確定性機會,優選具有全球份額優勢、技術儲備深厚、且積極向解決方案拓展的公司,享受行業增長與份額提升的雙重紅利。

- 掘金垂直領域應用服務商:在車聯網、工業互聯網、智慧能源等空間大、政策支持力度強的賽道中,尋找具備深厚行業知識(Know-How)、擁有成熟落地案例、并且商業模式向平臺化服務轉型成功的公司。這類企業能夠深度綁定行業客戶,享受物聯網數據帶來的長期價值增量。

風險提示:技術迭代不及預期;行業競爭加劇導致價格戰;下游行業需求波動;宏觀經濟環境影響投資節奏。

如若轉載,請注明出處:http://www.zrbh.com.cn/product/36.html

更新時間:2026-04-02 13:11:51